Jauns plāns iedzīvotāju nevienlīdzības mazināšanai 19

Finanšu ministrija (FM) ierosina no nākamā gada ieviest atšķirīgu ar iedzīvotāju ienākuma nodokli neapliekamo daļu jeb minimumu. Mazo algu saņēmējiem neapliekamā daļa būtu lielāka, turpretī lielo algu saņēmējiem mazāka. Finanšu ministrs esot gatavs šo modeli piedāvāt izvērtēšanai sabiedrībai, valdības kolēģiem un sociālajiem partneriem.

“Iznākumā mazo algu saņēmējiem maciņos paliktu vairāk naudas. Savukārt lielo algu saņēmējiem ienākumu samazinājums uz šā rēķina nebūtu pārlieku jūtams, tāpēc es aicinātu viņus būt saprotošiem un solidāriem. Īstenojot šo priekšlikumu, tas būtu svarīgs solis ceļā uz iedzīvotāju ienākumu nevienlīdzības mazināšanu, ar ko valdība nodarbojas jau divus gadus,” skaidrojot vakar publiskoto priekšlikumu, saka finanšu ministrs Jānis Reirs.

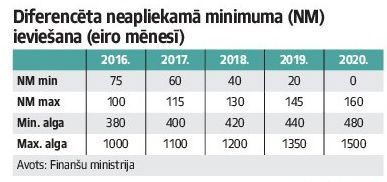

FM valsts sekretāres vietnieks nodokļu lietās Ilmārs Šņucins atzīst, ka ar šādu priekšlikumu ministrija nāk klajā tāpēc, ka līdzšinējie mēģinājumi mazināt ienākumu nevienlīdzību nav devuši vēlamo. FM piedāvā nākamgad piemērot līdzšinējo mēneša neapliekamo minimumu 75 eiro apmērā. Bet iedzīvotājiem, kuri 2016. gadā saņemtu mazas algas – līdz 380 eiro mēnesī, mēneša neapliekamais minimums būtu 100 eiro. 2017. gadā mazo algu saņēmējiem būtu jāiesniedz Valsts ieņēmumu dienestā (VID) gada ienākumu deklarācija par 2016. gadu. Tādējādi viņi varētu atgūt pārmaksātā iedzīvotāju ienākuma nodokļa daļu.

Neapliekamais minimums 2017. gadā saruktu līdz 60 eiro mēnesī. Vienlaikus maksimāli piemērotais neapliekamais minimums palielinātos līdz 115 eiro mēnesī. Savukārt no 2018. līdz 2020. gadam minimāli noteiktais neapliekamais minimums tiktu samazināts vēl par 20 eiro ik gadu. Vienlaikus palielinātos gadā maksimāli piemērotā neapliekamā minimuma apmēri: 2018. gadā – līdz 130 eiro mēnesī, 2019. gadā – līdz 145 eiro mēnesī, bet 2020. gadā – līdz 160 eiro mēnesī (sk. tabulu).

Tā kā mēnesī piemērotais neapliekamais minimums tiktu samazināts, visu strādājošo neto ienākums mazliet samazinātos. 2017. gadā salīdzinājumā ar iepriekšējo gadu par 3,4 eiro mēnesī, 2018. gadā un ik gadu līdz 2020. gadam – par 4,6 eiro mēnesī.

Tomēr, kā skaidro I. Šņucins, iedzīvotājiem, kuri saņem mazu atalgojumu, mēnesī piemērotā neapliekamā minimuma samazinājumu kompensētu no VID atpakaļ saņemtā pārmaksātā nodokļa daļa. Piemēram, strādājošais bez apgādībā esošām personām, kurš pirms nodokļu nomaksas saņem 400 eiro mēnesī, iesniedzot VID gada ienākumu deklarāciju, varēs atgūt šo pārmaksātā nodokļa daļu – no 66,7 eiro 2017. gadā par 2016. gadu līdz 441,6 eiro 2021. gadā par 2020. gadu.

Ministrijā gudrojuši arī par progresīvo iedzīvotāju ienākuma nodokļa likmju ieviešanu. Tiek piedāvāts, ka ienākumiem līdz 3000 eiro mēnesī jeb līdz 36 000 eiro gadā likme saglabātos līdzšinējā – 23%. Toties lielākiem ienākumiem tā krietni pieaugtu (sk. tabulu).

Finanšu ministram J. Reiram jautāju, vai arī viņam, tāpat kā Ministru prezidentei Laimdotai Straujumai, radušās šaubas par citu valdības solījumu – nākamgad samazināt iedzīvotāju ienākuma nodokļa likmi līdz 22% pašlaik noteikto 23% vietā. “Par to vēl notiek apspriešanās, un galīgais lēmums būs zināms tikai augustā. Lielā mērā lēmums atkarīgs no tā, kā veiksies 2016. gada valsts budžeta veidošana, kas varētu būt saspringta,” atbild ministrs.

VIEDOKļi

Lienīte Caune, Latvijas Tirdzniecības un rūpniecības kameras (LTRK) viceprezidente, nodokļu un nodevu eksperte: “Esmu pārsteigta par to, kā Finanšu ministrija nākusi klajā ar ierosinājumiem diferencēt neapliekamo minimumu un iedzīvotāju ienākuma nodokļa likmes. Ministrijas paspārnē izveidotajā konsultatīvajā padomē, kuras darbā arī es esmu uzaicināta, šie ierosinājumi nemaz nav apspriesti, tādējādi LTRK ir nostādīta fakta priekšā. Ja runājam par šo ierosinājumu būtību, tad, manuprāt, neapliekamā minimuma diferencēšanai būtu jābalstās uz strādājošiem, kuriem ir bērni un citas apgādājamas personas. Tādu Latvijā ir vairākums. Kā LTRK to jau paudusi, iekams ķerties pie citiem ierosinājumiem, nebūtu pieļaujama atkāpšanās no Finanšu ministrijas uzņēmējiem agrāk dotā un likumā nostiprinātā solījuma – konsekventi turpināt iedzīvotāju ienākuma nodokļa likmes samazināšanu 2016. gadā, atvieglojot darbaspēka nodokļu slogu.”

Egils Baldzēns, Latvijas Brīvo arodbiedrību savienības priekšsēdētāja vietnieks aģentūrai LETA: “Brīvo arodbiedrību savienība pieļauj iespēju diskutēt par diferencētā neapliekamā minimuma ieviešanu, bet neredz iespēju atbalstīt Finanšu ministrijas piedāvājumu tā pašreizējā formā. Lai gan arodbiedrības nav iebildušas, ka neapliekamais minimums ir augstāks mazākām algām, tomēr neapliekamajam minimumam kopumā ir jābūt universālam raksturam. Pirms zemāka neapliekamā minimuma piemērošanas lielākas algas dēļ ir jāņem vērā arī konkrētās personas apgādībā esošo personu skaits. Līdz ar to nebūtu loģiski pieņemt Finanšu ministrijas piedāvāto variantu, kura gadījumā cilvēkam, kuram ir 1500 eiro bruto ienākumi un apgādībā ir divi bērni un sieva, ienākumi pēc nodokļu nomaksas būtu apmēram 1100 eiro. Tādā gadījumā šī ģimene dzīvotu zem nabadzības robežas. Par šādu robežu – 1500 eiro – varētu diskutēt, ja cilvēks to saņem, dzīvojot viens un esot pensijā. Ir jāveic aprēķini, lai secinātu, kādam jābūt algas līmenim, lai tās saņēmējs nevarētu pretendēt uz neapliekamo minimumu. Pieļauju, ka ar bruto algu 2500 eiro persona varētu tik ļoti neizjust, ka uz šo summu neattiecas neapliekamais minimums.”

{kind=link}

{kind=link}