Jaunā nodokļu reforma: Plānotās izmaiņas salīdzinājumā ar citām Baltijas valstīm 2

Jaunā darbaspēka nodokļu reformas mērķis ir samazināt iedzīvotāju ienākumu nodokļa (IIN) slogu un palielināt strādājošo iedzīvotāju ienākumus, nosakot zemāku IIN likmi, paaugstinot neapliekamo minimumu, kā arī minimālo algu. Nodokļu politikas reforma padarīs Latviju konkurētspējīgu ar pārējām Baltijas valstīm, pie tam pēc reformas Latvijā būs lielākais IIN atvieglojums par apgādībā esošu personu starp pārējām Baltijas valstīm, LA.lv uzsver Finanšu ministrija (FM).

FM norāda, ka nodokļu sloga samazinājumu darbaspēka ienākumiem izjutīs visi valsts iedzīvotāji, iegūstot lielākus neto ienākumus. IIN likmes samazinājums no 23% līdz 20% ienākumiem, kuri nepārsniedz 45 000 eiro gadā, skars visus strādājošos, palielinot to rīcībā esošo ienākumus, kurus varēs izmantot patēriņam, investīcijām vai uzkrājumiem. Arī nodarbinātie ar ienākumiem, kas ir augstāki par 45 000 eiro gadā, iegūs no IIN likmes samazinājuma, jo 23% IIN likme tiks piemērota tikai tiem ienākumiem, kuri pārsniedz minēto slieksni.

Papildus pozitīva ietekme uz strādājošo iedzīvotāju ienākumiem būs IIN neapliekamā minimuma paaugstināšanai, kas visbūtiskāk ietekmēs tieši zemāk atalgoto iedzīvotāju ienākumus, vienlaikus ar diferencētās IIN likmes ieviešanu mazinot ienākumu nevienlīdzību.

Balstoties FM nodokļu reformas novērtējumu, vidējā termiņā darba samaksas pieaugums pārsniegs 5%. Darbaspēka nodokļu sloga samazināšana ar pozitīvu ietekmi uz privāto patēriņu vidējā termiņā samazinās arī uzņēmumu izmaksas, palielinot to konkurētspēju un uzlabojot darbaspēka piesaistes iespējas. Tāpat arī darbaspēka izmaksu samazināšanās var stimulēt uzņēmumu investīcijas, atbrīvojot tam papildus pašu līdzekļus.

Paredzētais minimālās mēneša darba algas palielinājums no pašreizējiem 380 uz 430 eiro palielinās iedzīvotāju ienākumus, kā arī mazinās strādājošo ienākumu nevienlīdzību. Vienlaikus arī jāatzīmē, ka minimālās algas paaugstinājums šādā apmērā, ja tas tiek realizēts vienlaikus ar būtisku darbaspēka nodokļu sloga samazinājumu, nemazinās uzņēmumu ārējo konkurētspēju, kā arī nepasliktinās uzņēmumu finansiālo situāciju, kas īpaši aktuāli ir Latvijas reģionos, kur kopējais darba samaksas līmenis ir ievērojami zemāks.

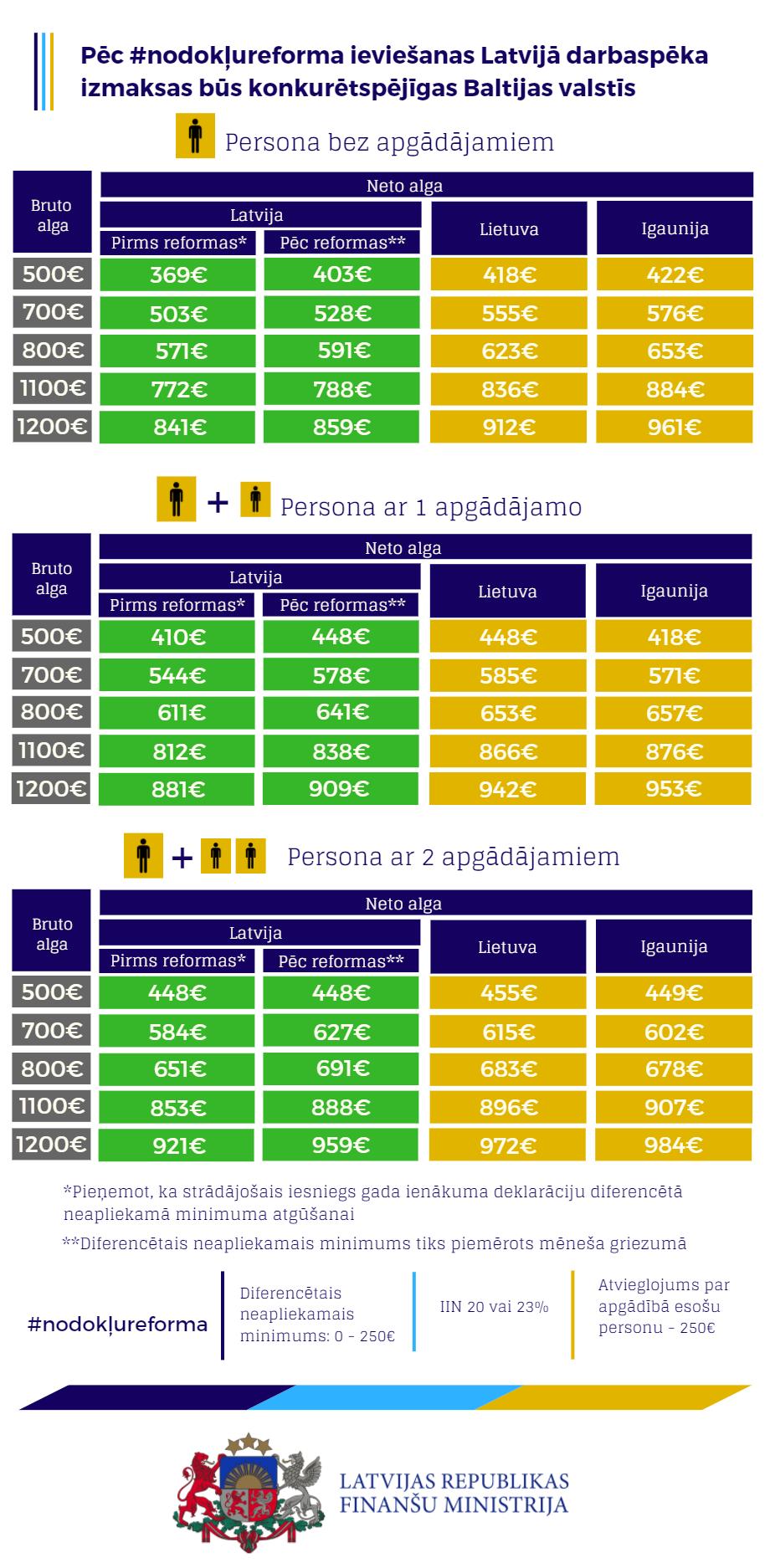

Nodokļu politikas reforma padarīs darbaspēka izmaksas līdzīgas kā pārējās Baltijas valstīs, pie tam pēc reformas Latvijā būs lielākais IIN atvieglojums par apgādībā esošu personu starp pārējām Baltijas valstīm.

Tā, piemēram, Igaunijā minimālā mēneša darba alga pašreiz ir būtiski augstāka nekā Latvijā un Lietuvā (2017. gadā Igaunijā tā ir 470 eiro mēnesī, bet Latvijā un Lietuvā – 380 eiro mēnesī). Pēc reformas Latvijā tā būs 430 eiro mēnesī, kas ir būtiski augstāka kā Lietuvā, bet joprojām zemāka kā Igaunijā. Arī Latvijā noteiktā IIN pamatlikme, kas pašreiz ir 23%, tiks pielīdzināta Igaunijā noteiktajai – 20% (Lietuvā tā ir 15%).

Tāpat ar IIN neapliekamais minimums tiks tuvināts pārējo Baltijas valstu līmenim (Igaunijā 2017. gadā tas ir 180 eiro mēnesī, bet no 2018.gada to plānots diferencēt no 0-500 eiro mēnesī atkarībā no ienākumu līmeņa, Lietuvā – 2017. gadā neapliekamais minimums ir noteikts 0-310 eiro mēnesī, ko arī piemēro atkarībā no ienākuma līmeņa, bet Latvijā 2017. gadā tas ir 60-115 eiro mēnesī (tāpat piemēro atkarībā no ienākuma līmeņa), bet pēc reformas to plānots paaugstināt uz 0-250 eiro mēnesī.

FM atzīmē, ka VSAOI likme Latvijā ir viszemākā (Latvijā 2017. gadā tā ir 34,09%, no tās darba devēja likme – 23,59%, bet darba ņēmēja likme – 10,5%, Lietuvā – 40,2% un Igaunijā – 37,4%).

Pēc FM aprēķiniem, ieviešot plānotās darbaspēka nodokļu izmaiņas, darbaspēka nodokļa plaisas rādītājs strādājošajam bez apgādībā esošām personām, kas saņem 67% no vidējās darba algas, Latvijā samazināsies no 41,9% 2015. gadā (Eurostat dati) līdz pat 38,1% (pēc Eurostat datiem 2015. gadā Lietuvā tas bija – 39,2%, bet Igaunijā – 38,0%).

Pēc nodokļu reformas darba ņēmējs saņems lielākus ieņēmumus, kas savukārt uzlabos Latvijas konkurētspēju ar pārējām Baltijas valstīm. Ja 2017. gadā pie vienas bruto algas (910,1 eiro mēnesī) Latvijā strādājošais bez apgādībā esošām personām saņem neto algu – 641 eiro mēnesī, tad pēc reformas – viņš saņems – 666 eiro mēnesī (Lietuvā 2017. gadā pie vienādiem nosacījumiem strādājošā neto alga sastāda – 698,7 eiro mēnesī, bet Igaunijā – 738,2 eiro mēnesī).

Nodokļu politikas reformas mērķis ir veicināt konkurētspēju reģiona līmenī, iedzīvotāju motivāciju uzsākt uzņēmējdarbību un maksāt nodokļus, kā arī investēt uzņēmumu attīstībā. Tāpat tiks veicināta iedzīvotāju ekonomiskā aktivitāte un vēlme atgriezties darba tirgū, kā arī nodrošināts, ka nodokļu nomaksa un valsts kontroles darbību veikšana ir maksimāli vienkārša un ar mazākām izmaksām. IIN un UIN reforma pozitīvi ietekmēs kreditēšanu, kā rezultātā varētu pieaugt no jauna izsniegto kredītu apjoms, attiecīgi stimulējot privāto patēriņu un investīcijas.

Tāpat nodokļu politikas pamatnostādņu apstiprināšana nodrošinātu to, ka nodokļu sistēma būtu prognozējama līdz 2021. gadam.

{kind=link}